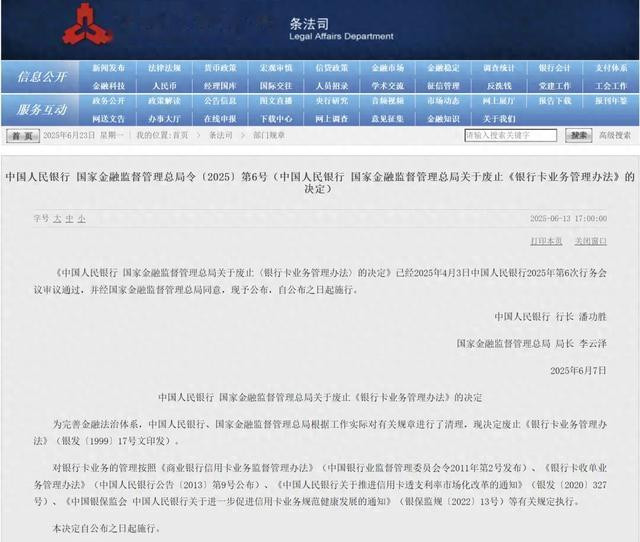

有媒体问及央行官网有一则废止《银行卡业务管理办法》的决定如何理解。上央行官网找到该内容,是央行和金监总局对有关规章进行清理,废止《银行卡业务管理办法》(银发〔1999〕17号)。

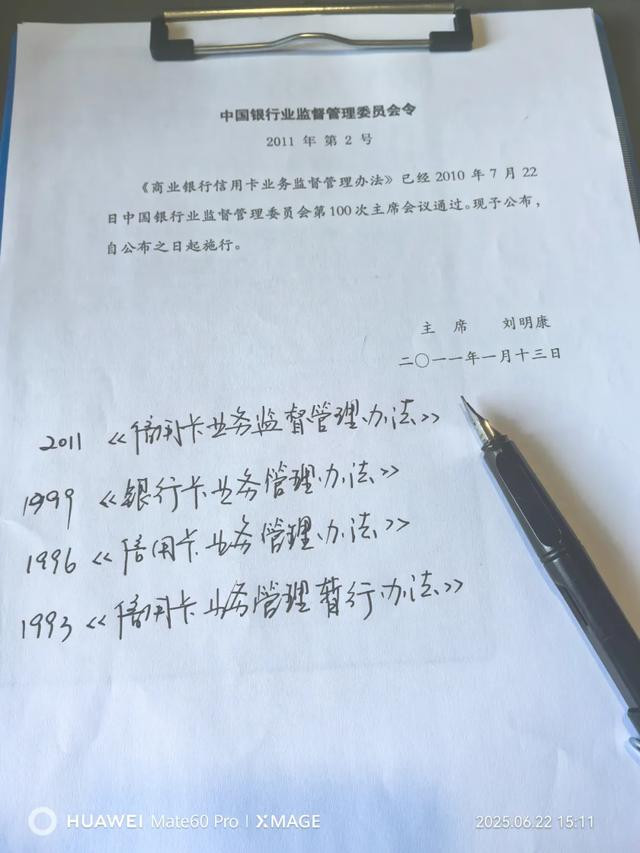

中国信用卡产业发展已经四十年,在法规制度建设方面,曾经颁布过1993年、1996年、1999年和2011年四个版本的涉及信用卡业务管理相关监督和管理办法,废止的《办法》是1999年制订颁布执行的第三版。

目前,对银行卡业务的管理,是依照第四版《商业银行信用卡业务监督管理办法》(原银监会令2011年第2号发布),与《银行卡收单业务管理办法》(人行公告〔2013〕第9号公布)、《关于推进信用卡透支利率市场化改革的通知》(银发〔2020〕327号)、《关于进一步促进信用卡业务规范健康发展的通知》(银保监规〔2022〕13号)等有关规定执行。

从《信用卡业务监督管理办法》(2011版)颁布实施后,中国信用卡行业确实得到飞速发展,参与主体数量急剧增加,规模持续壮大。信用卡业务在进入21世纪后,其发展可分为三个阶段:

1、第一阶段(2001-2011)

信用卡规模从2300多万张增长到2.85亿张,全部国有银行、股份银行,以及部分城商银行、农商/农信银行纷纷开展信用卡业务。期末信贷余额达到2.6万亿元,期末应偿信贷总额达到0.81万亿元;

2、第二阶段(2012-2022)

信用卡规模从3.31亿张增长到7.98亿张,其中在2022年Q2达到顶峰的8.07亿,之后开始回落。期末信贷余额达到22.14万亿元,期末应偿信贷总额达到8.69万亿元;

3、第三阶段(2023-)

截至2024年末,信用卡规模从7.98亿张下降到7.27亿张,主要是受到《关于进一步促进信用卡业务规范健康发展的通知》的影响剔除大量的睡眠卡,在用卡量规模一路下滑。期末信贷余额为22.9万亿元,期末应偿信贷总额达到8.71万亿元;

然而,从《信用卡业务监督管理办法》(第四版)颁布以来的十多年间,信用卡业务既经历了二次高速发展,同时也达到了历史巅峰的8.07亿张规模,却在这一成绩背后却隐藏着巨大的隐忧开始显露。

一来,信用卡市场已经处于高度饱和的状态,虽然有数据显示信用卡人均卡量0.52张,但是这个数据是不能作为业务参考指标,所反映的现象就是大量信用卡产品下架,信用卡权益也大幅收缩,用户办卡、用卡的意愿普遍下降。

其次,信用卡业务的各项指标,诸如交易额、透支余额等大幅下降,不良贷款持续攀升,导致业务收入减少,风险持续持续提升,逾期180年未偿信贷总额从2011年攀上100亿元后,至2024年末达到了1239.64亿元,增长112.3%。

这些因素都影响了信用卡业务较为薄弱的区域性城商、农商银行,在进入存量经营模式后,不得不被迫选择“躺平”,对于信用卡业务仅仅以维持状态经营。在2024年各银行年报对信用卡业务数据披露情况中,就可以明显地感觉到这种无奈。

第三,2012年以后,移动支付成为主流的支付方式,特别是金融科技在信用卡领域的广泛应用,对中国信用卡产业起到了强力推动作用。然而信用卡业务无论是风险审批、发行使用、收单机构、商户受理、交易清算等诸多环节都的风险问题已经层出不穷,各类违法犯罪行为也较过去有了很大的升级。

第四,随着中国银行卡清算市场的开放,不仅中国银联同样需要申请牌照,更重要的是通过开放,美国运通、万事达卡等国际卡组织也按照相关规则已经获得牌照,在中国大陆市场进行经营活动。

中国信用卡产业发展四十年来,对于信用卡业务的监督指导多为相应的管理办法,旨在规范信用卡行业的经营管理行为,提高管理效率,确保行业运营的稳定性和持续性。而法律法规方面多套用金融领域中的其它法律法规中的相关规定,但其中又缺少专门针对信用卡业务条款。

随着信用卡市场产业化、科技化步伐的加快,信用卡业务中的盗刷、套现、恶意透支等用卡安全和风险问题愈发突出,引发了大量的信用卡法律诉讼案件,结果却又是五花八门。

从一些实际案例的判决结果来看,同一类型案件的结果却有多种不同结果,比如关于视障人群办理信用卡被银行拒绝所引发的相关诉讼,一家银行在不同地区的判决结果完全不同,这也让发卡银行无所适从。

2018年,高检高法针对2009年颁布实施的《关于办理妨害信用卡管理刑事案件具体应用法律若干问题的解释》进行了修订,涉及到诸如信用卡欠款是按全额计息还是按照未还款金额计息等业务问题,对于银行具体规则从司法角度予以界定,而非业务角度。因此行业性的规则条款的修订还是应该由相关行业部门进行更为恰当。

信用卡行业近几年出台多个相关管理办法和规章制度,但是作为信用卡业务“大法”的《信用卡业务监督管理办法》(2011版)无论如何已经与当前业务发展有所脱节。

中国信用卡与支付产业亟待配套与之相适应的法律法规。并对信用卡业务参与各方的主体责任和权利义务,以新时期的高度进行定位和规范。因此,《商业银行信用卡业务监督管理办法》也应该考虑适时进行修订,并与当前业务发展路线相配套,这样才有利于信用卡产业长期健康发展。

关注“老董聊卡”,这里有信用卡的知识,也有信用卡行业独立视角的深度评论与分析,还有信用卡的历史与文化!

启泰网提示:文章来自网络,不代表本站观点。